焦点指数F30 | 中国4强房企上半年销售超3000亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

焦点研究院·中国上市房企焦点指数(F30)· 2021年1月至6月

报告期:2021年1月1日至6月31日

出品时间:2021年7月23日

研究员:回洁钰

“中国上市房企焦点指数(Focus30)”释义

“中国上市房企焦点指数(F30)”,由焦点研究院发起,面向在上海证券交易所(SH)、深圳证券交易所(SZ)、香港证券交易所(HK)等证券交易机构挂牌上市,公开进行证券交易的中国内地房企,通过对其资产情况、营业收入、土地储备、净利润、净利率、持有现金、长短债、纳税等经营指标进行综合评判,按“先进级”和“成长级”各遴选30家标杆房企,纳入研究范畴,并将其作为研判中国房地产市场的参照系。由此形成的市场研究体系,命名为“中国上市房企焦点指数(Focus30)”。

声明:研究成果归焦点研究院所有,任何机构或个人未经授权,不得转载、引用和解读。

焦点指数F30解读

宏观层面:政策调整引发市场环境剧变 钱、货、人、交易遭遇全面管控

2021年上半年的全国房地产市场,经历了从调控政策的大幅度调整,到政策调整带来市场顶层设计和底层逻辑的剧烈变化。也正是由于这样的变化,则令房地产市场跳出了此前的“三年一周期”,自2016年10月本轮调控启动以来至今,五年以来,市场并未重现全面回升,全国的房价走势也较为稳定。尽管自2020年下半年以来,以北京、上海、广州、深圳和杭州为代表的焦点城市,出现了核心地段和焦点项目中签率剧降,去化速度加快,交易规模放大,局部出现明显过热,并导致经营性贷款违规流入市场,“假离婚”、“假结婚”、利用部分城市“人才优先购房”政策寻求炒房的行为,但从整体上看,2021年上半年的全国房地产市场,其鲜明的“二八格局”,无论是在城市层面,还是在房企层面,均呈现得酣畅淋漓。

而在政策层面的大幅度调整,以及其背后市场顶层设计和底层逻辑发生的变化,则值得各方关注。其中,针对房企,“三道红线”对其融资的监管进一步增强,对房企实际融资行为的管控更为严格,至6月,“商票”也被纳入到“三道红线”监管范围内,进一步限制了房企融资。

针对银行,年初实施的“房地产贷款集中度管理制度”,则令其房地产贷款投放受到了显著,部分股份制银行和城市商业银行,明显收紧了全年的房地产贷款规模,受此影响,近期省会城市及以上的焦点城市,其住房贷款利率均出现了不同幅度的上浮,这对购房需求的挫伤作用是非常明显的。

针对地方政府,2021年开始实施的居住用地供应“两集中”和“一年三次”,则限制了其供地上的灵活度,也对房企在焦点城市扩大土地和项目储备造成了更多的不确定性,加上自7月实施的土地出让金纳入税务部门征收,更令地方政府调动这笔收入受到了一定制约。

对于购房者,尽管政策层面对合理的购房需求依然持支持和鼓励的态度,但住房贷款利率上浮对首置刚需的挫伤作用比较大。而对于不合理的购房需求,由决策层主导,地方政府实施的有针对性打击,则进一步补上了当前的政策“漏洞”,也通过限制和禁止经营性贷款流入市场起到了釜底抽薪的作用。

总之,当前市场调控的根本逻辑,是通过政策手段,对市场的各环节、各方面和各领域进行有效管控,平抑可能滋生房价上扬的趋势,限制可能滋生炒房投机的可能,控制可能干扰市场预期的因素。通过对市场“钱”、“货”、“人”和“交易”的有效管控,将市场限制在一定范围内。

先进级房企:19家房企跻身“千亿俱乐部” 9家房企销售面积突破千万

如此严峻的政策环境,对房企获取销售业绩形成了诸多障碍,构成了诸多困难,但也倒逼房企转圜经营方式,并加速市场格局的洗牌。2021年上半年的全国房地产市场,我们既能看到有房企“爆雷”,有城市“转淡”;但也可能看到一些房企在重点城市居住用地的首轮集中供应中有着积极的表现和丰厚的斩获,也能看到一些城市在交易规模和需求表现上表现旺盛和活跃。

根据焦点研究院的统计,在2021年1至6月,有1家房企实现合同销售金额超过4000亿元,即碧桂园(02007.HK)。另有3家房企实现合同销售金额超过3000亿元,分别是中国恒大(03333.HK)、万科集团(000002.SZ)和融创中国(01918.HK)。此外,另有3家房企实现合同销售金额超过2000亿元,分别是保利发展(600048.SH)、中国建筑(601668.SH)和中海地产(00688.HK)。至6月,合同销售金额超过1000亿元,并迈入“千亿俱乐部”的房企有19家。进入“2021年1至6月中国先进级上市房企焦点指数(F30)”的企业,其合同销售金额的门槛,上升至638亿元(佳兆业,01638.HK)。

而在面积方面,房企则由于合同销售价格水平不同,城市布局、项目结构和产品特点不同,座次有一定变化。根据焦点研究院的统计,在2021年1至6月,有2家房企实现合同销售面积超过4000万平方米,即碧桂园(02007.HK)和中国恒大(03333.HK)。另有2家房企实现合同销售面积超过2000万平方米,即融创中国(01918.HK)和万科集团(000002.SZ)。此外,另有5家房企实现合同销售面积超过1000万平方米,分别是保利发展(600048.SH)、新城控股(601155.SH)、中海地产(00688.HK)、金科集团(000656.SZ)和中国建筑(601668.SH)。进入“2021年1至6月中国先进级上市房企焦点指数(F30)”的企业,其合同销售面积的门槛,上升至386亿元(新力控股,02103.HK)。

成长级房企:局部市场亮点频现 合同销售价格较高超过6万元/平方米

先进级房企在销售规模上,有着“碾压级”的表现。与之相比,成长级房企则在局部市场上有积极表现。根据焦点研究院的统计,进入“2021年1至6月中国成长级上市房企焦点指数(F30)”的企业中,有8家房企实现合同销售金额超过500亿元,另有8家房企实现合同销售金额超过400亿元。在2021年1至6月中国上市房企焦点指数(F30)中,先进级房企与成长级房企在合同销售金额上的“分水岭”,位于600亿元水平。而进入“2021年1至6月中国成长级上市房企焦点指数(F30)”的企业,其合同销售金额的门槛,则是187亿元(景瑞控股,01862.HK)。

面积方面,成长级房企与先进级房企的差距进一步拉开,反映出其合同销售价格水平更高。根据焦点研究院的统计,进入“2021年1至6月中国成长级上市房企焦点指数(F30)”的企业中,有5家实现合同销售面积超过300万平方米,另有11家房企实现合同销售面积超过200万平方米。先进级房企与成长级房企在合同销售面积上的“分水岭”,位于380万平方米水平。而进入“2021年1至6月中国成长级上市房企焦点指数(F30)”的企业,其合同销售面积的门槛,则是57万平方米(合生创展,00754.HK)。

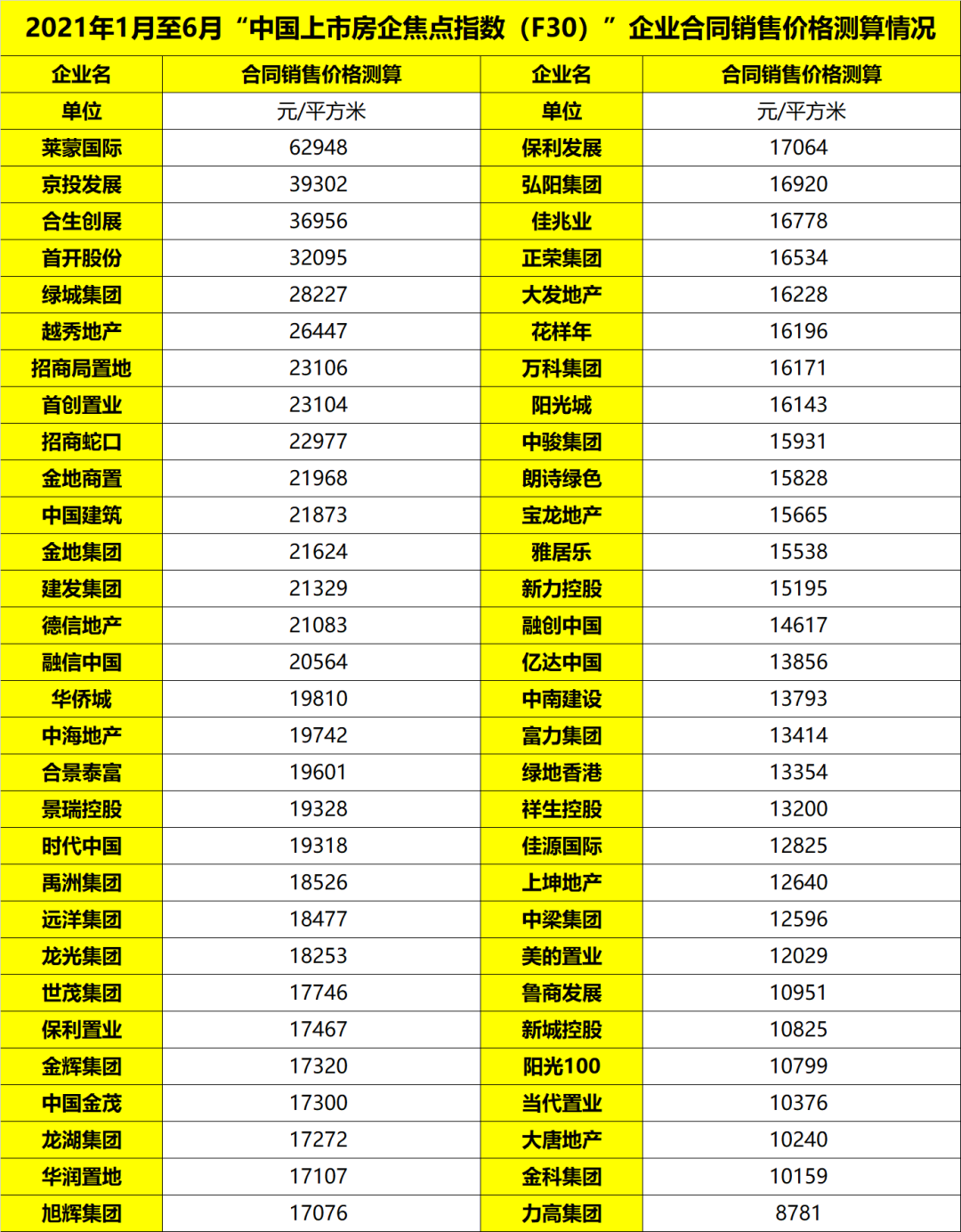

尽管合生创展在实现合同销售金额和面积上,均未能跻身前列,但其项目实现合同销售价格的水平,却名列前茅。这也是成长级房企与先进级房企在竞争过程中,依然能博得空间的重要原因。根据焦点研究院的统计,在纳入“2021年1月至6月中国上市房企焦点指数(Focus30)”的企业中,莱蒙国际实现合同销售价格较高,超过6万元/平方米,且为少有一个实现合同销售价格超过6万元/平方米水平的企业。不过,其销售规模均极小。另有3家房企实现合同销售价格超过3万元/平方米,分别是京投发展(600683.SH)、合生创展(00754.HK)和首开股份(600376.SH)。此外,另有11家房企实现合同销售价格超过2万元/平方米。这其中,绿城集团(03900.HK)、招商蛇口(001979.SZ)、中国建筑(601668.SH)、金地集团(600383.SH)、建发集团(600153.SH)和融信中国(03301.HK),因其销售规模进入“2021年1至6月中国先进级上市房企焦点指数(F30)”,实现了销售规模和价格的“双赢”。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。