2021年购房者出现了6大变化,地产人必须了解!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

为持续反映中国居民置业心态,中指调查每月底持续开展对全国城市居民的置业意愿调查,并基于调查数据形成分析报告,以动态了解较新形势下,居民置业信心、置业计划、政策及价格预期等。本次调查依托中指平台形成问卷,共计收集问卷10000份。现将问卷填答情况进行系统汇总,供行业和社会各界参考。

1、购房节奏提前:1月,有购房计划的置业者整体购房节奏有所提前,准备半年内买房的占比达到36%,较上月提升14个百分点。

2、房价预期看涨:本月预期房价上涨的比例继续回升至34%。

3、未来收入乐观:44%受访者预期未来1年收入将增加,较上月提升7个百分点。

4、政策预期稳定:43%的受访者预期未来楼市政策保持稳定,预期收紧、放松占比均出现下滑。

5、置业意愿下降:经过年底需求集中释放,1月受访者购房意愿下降至近半年低点,受访者购房意愿强于上个月的占比降至33%,购房意愿弱于上个月占比提升至17%。

6、2021年返乡置业情况:2021年返乡置业意愿仍较旺盛,85后、90后为返乡置业主要人群,珠三角、京津冀地区受到返乡置业者青睐。

受访者一览

一如既往,此次参与调查的受访者仍然有着相当的代表性,看城市能级和年龄,受访者中,大部分是在较高能级城市工作的青年,是购房需求的主力军,看区域分布,受访者多在经济活力迸发的高级城市群奉献,因为这些地区房地产市场发达。

图:2021年1月受访者年龄和城市能级占比

图:2021年1月受访者城市分布热力图

您的买房计划提上日程了吗?

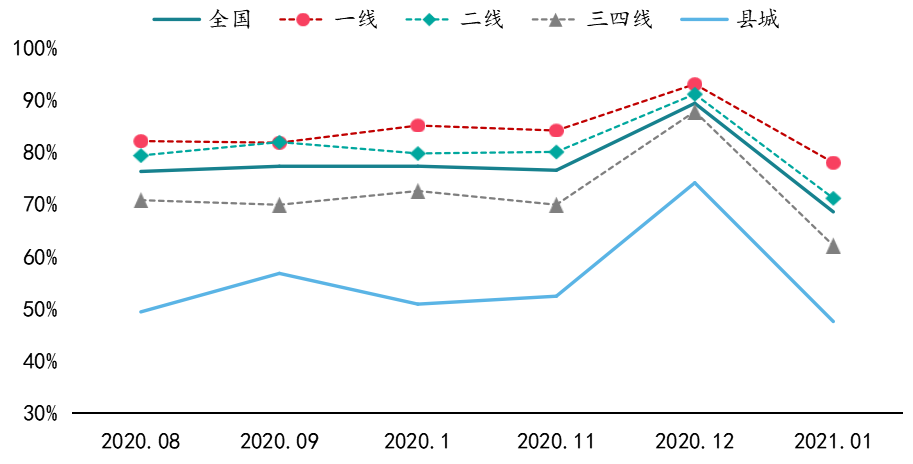

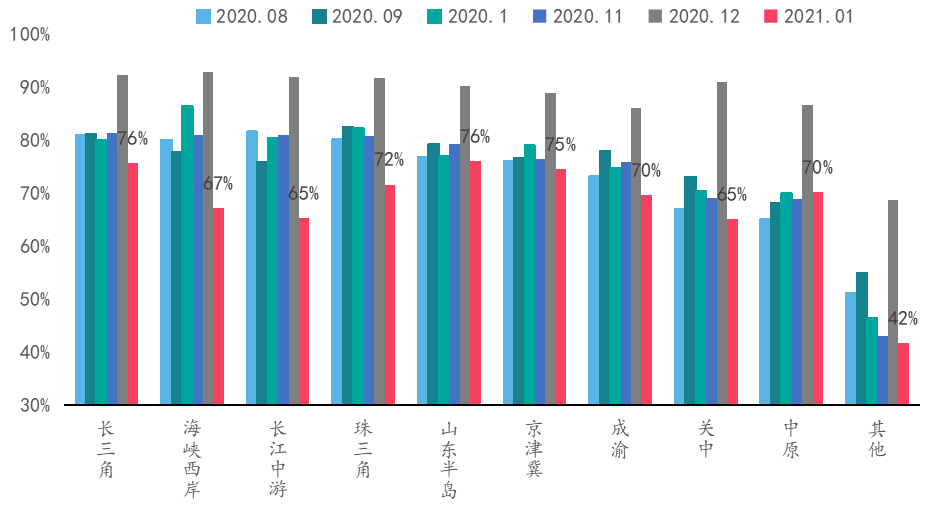

一、购房需求明显下滑

69%的受访者给出了肯定的答案,但整体购房意愿较上月下降了20个百分点,疫情风波再起,短期购房计划出现明显搁置;分能级来看,各能级城市有购房计划的受访者占比均出现了不同程度的下降,其中县城下降幅度较大,达到27%,三四线以26%降幅位居其次;分区域来看,各区域的受访者计划买房的占比较上月均出现较大程度下降,其中长江中游、海峡两岸、关中地区下降幅度均较明显,下降幅度超25%。

图:2020年8月-2021年1月受访者有购房计划的占比(全国和分能级)

图:2020年8月-2021年1月受访者有购房计划的占比(分区域)

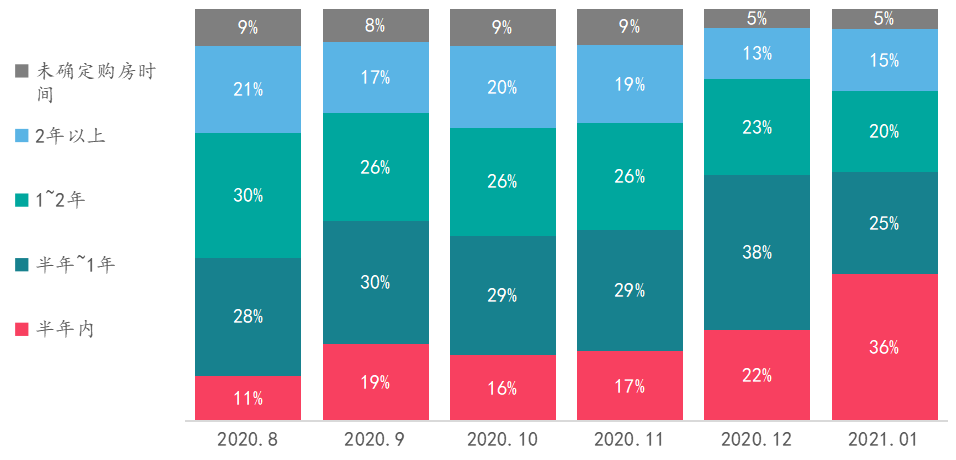

二、购房节奏有所提前

购房者半年内购房意愿大幅上升:2021年1月,有36%的计划购房者准备在半年内买房,相比上个月提升14个百分点,整体购房计划有所提前。2020年下半年以来,许多城市市场快速升温,购房者对未来预期较为乐观,近期货币环境出现收紧迹象,放贷速度、房贷利率出现边际收紧,使得计划购房人群的购房节点出现提前。

图:2020年8月-2021年1月购房计划的时间分布

您的未来预期增强了么?

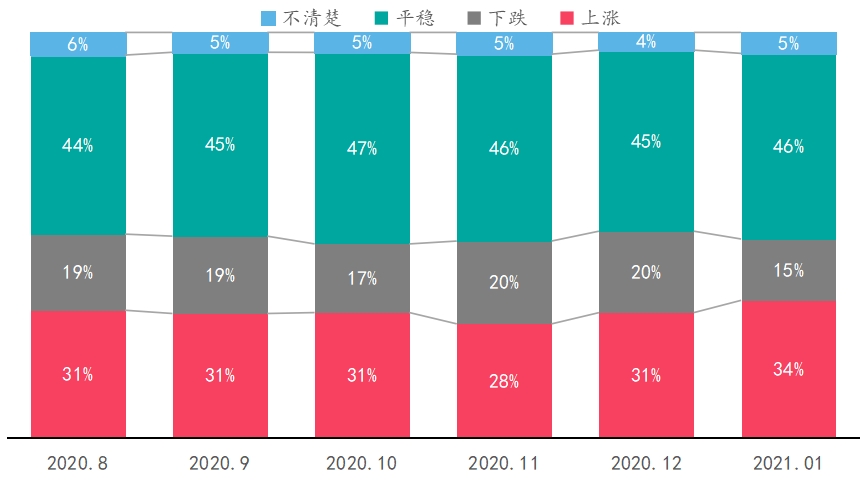

一、房价总体预期看涨

➤ 整体:上涨预期占比提升,下跌预期占比减弱

本月预期房价上涨的受访者占比继续回升至34%,创近半年来新高水平,预期下跌的占比下降至15%,达到阶段性低点。

图:2020年8月-2021年1月受访者对所在城市未来半年房价变化的预期

➤ 不同能级城市:一线上涨预期依然显著,二线下跌预期最为明显

①53%在一线城市的受访者认为一线城市的房价未来半年仍会上涨,远超其他能级城市,一线城市住宅仍然是受访者眼中的资产保值增值产品;

②二线城市有52%的受访者认为其所在的城市未来半年房价将下跌,明显高于其他能级城市占比,部分弱二线城市以价换量特征明显,短期房价承压较大;三四线城市和县城与之前相比,受访者对未来房价下跌预期均出现不同程度提升。

图:2021年1月受访者对所在城市未来半年房价变化的预期(不同能级)

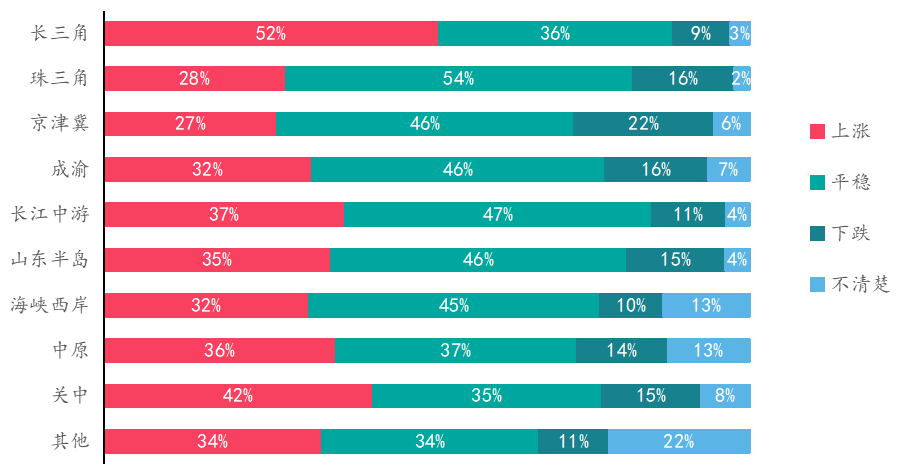

➤ 不同区域:长三角地区上涨预期显著,京津冀预期上涨的占比较低

①预期上涨:长三角地区超五成的受访者认为未来半年房价仍然会继续上涨,在各大区域中占比较高;而京津冀地区仅有27%的受访者认为未来房价会上涨,占比较低。

②预期下跌:京津冀地区超两成的受访者认为所在地区的房价在未来半年仍将延续下跌趋势,对未来房地产市场预期比较悲观;长三角、长江中游、海峡两岸地区受访者认为房价下跌概率较小,整体占比仅一成左右。

图:2021年1月受访者对所在城市未来半年房价变化的预期(不同区域)

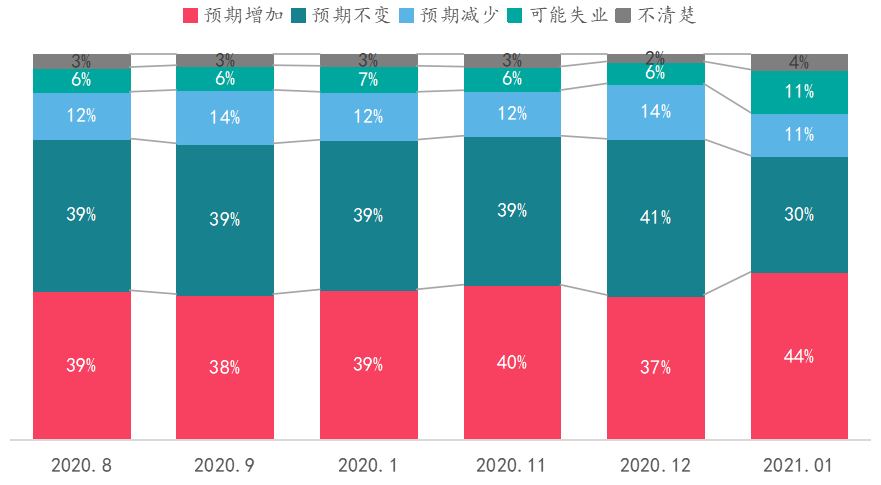

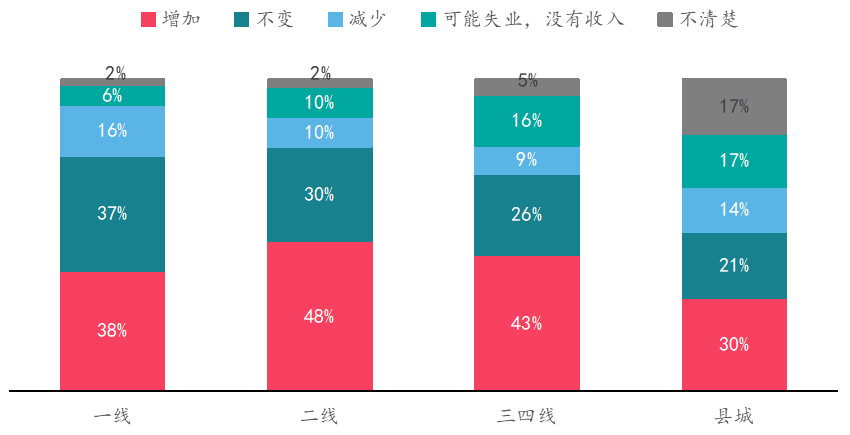

二、未来收入预期较为乐观

➤ 整体:44%的受访者预期未来一年的收入将增加

相比上个月,本月受访者对未来收入的预期出现明显提升,44%的受访者预期2021年收入将会增加,该数据较上月提升7个百分点,预期2021年收入减少的占比降至11%,但约11%的受访者表示未来可能存在失业的风险,这一风险达到阶段性高点。

图:2020年8月-2021年1月受访者对未来1年收入的预期

➤ 不同能级城市:超七成一二线城市受访者收入预期乐观,县城收入预期偏悲观

未来没问题:一二线城市的受访者对未来的收入预期较为乐观,预期自己的收入不变或增加的占比均超七成;

未来不太好:县城的受访者面临更多的不确定性,对未来的收入预期偏悲观,预期自己的收入不变或增加的占比仅五成左右,不清楚自己未来收入变化或预期失业情况的合计占到了34%,这一占比远超其他三个能级城市。

图:2021年1月受访者对未来1年收入的预期(不同能级)

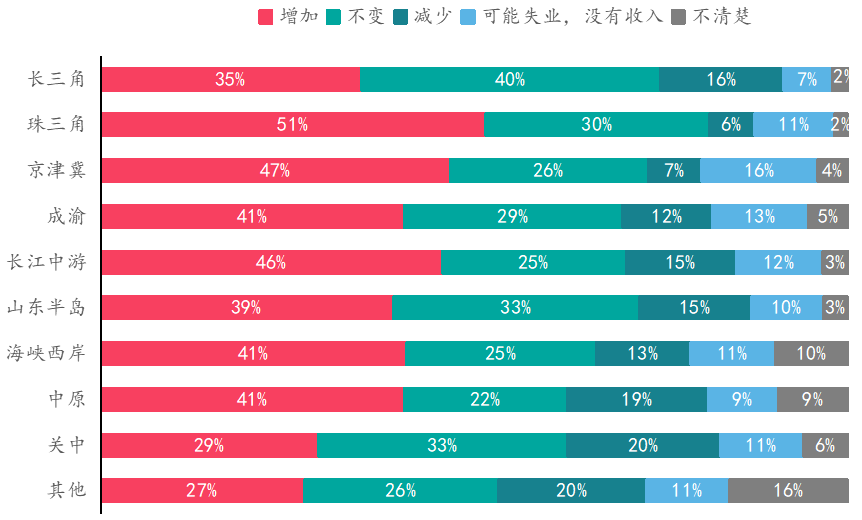

➤ 不同区域:珠三角、长三角预期较乐观,中原、关中预期悲观

收入预期乐观:珠三角、长三角的受访者对未来的预期最为乐观,超七成受访者预期自己未来一年的收入将会增加或者不变,其中珠三角超五成的受访者认为自己未来一年收入将增加;

收入预期悲观:中原、关中的受访者对未来的预期较为悲观,约37%的受访者认为自己未来一年的收入会减少或具有不确定性,该数据远高于其他地区。

图:2021年1月受访者对未来1年收入的预期(不同区域)

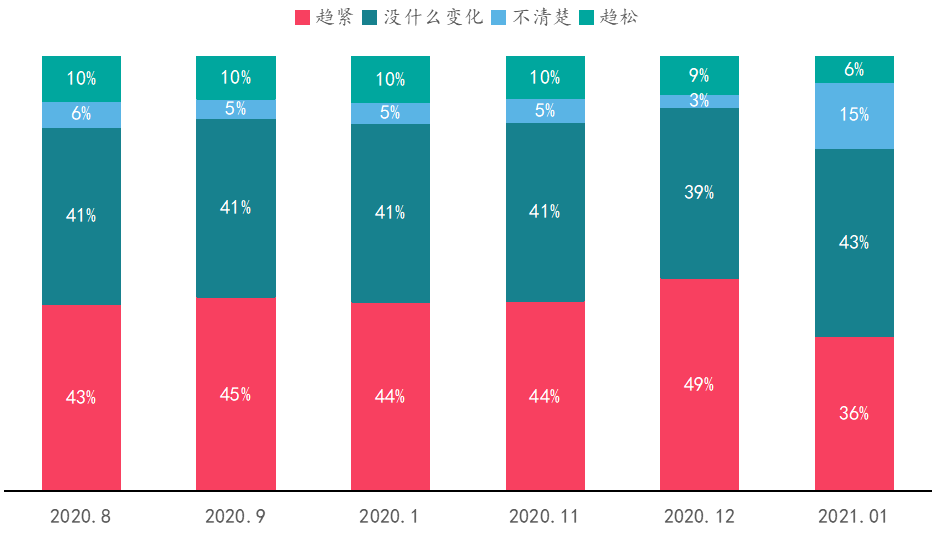

三、政策预期稳定偏紧

➤ 整体:近期热点城市持续给调控打补丁,受访者对政策预期呈稳定偏紧状态

政策预期稳定偏紧:相比上个月,本月预期政策将要趋紧的受访者的占比下降至36%,预期不变的占比上升至43%,预期宽松的占比下滑至6%,整体政策调控预期维持稳定偏紧状态。

图:2020年8月-2021年1月受访者对未来半年楼市调控政策的预期

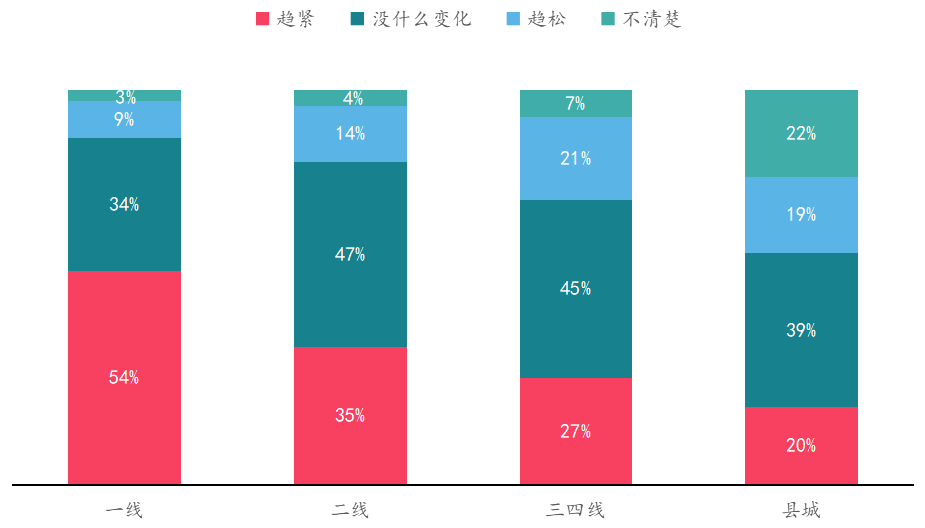

➤ 不同能级城市:一线城市政策最紧,三四线城市与县城偏松

一线最紧:一线城市楼市持续升温,房价上涨明显,导致88%一线受访者认为未来半年楼市的政策将会趋严,而认为政策将会趋松的仅为9%;

三四线与县城较松:三四线和县城市场需求相对较弱,认为未来半年楼市的政策将会趋紧的受访者不足三成,而认为政策仍存边际放松空间的受访者占比均在两成左右。

图:2021年1月受访者对未来半年楼市调控政策的预期(不同能级)

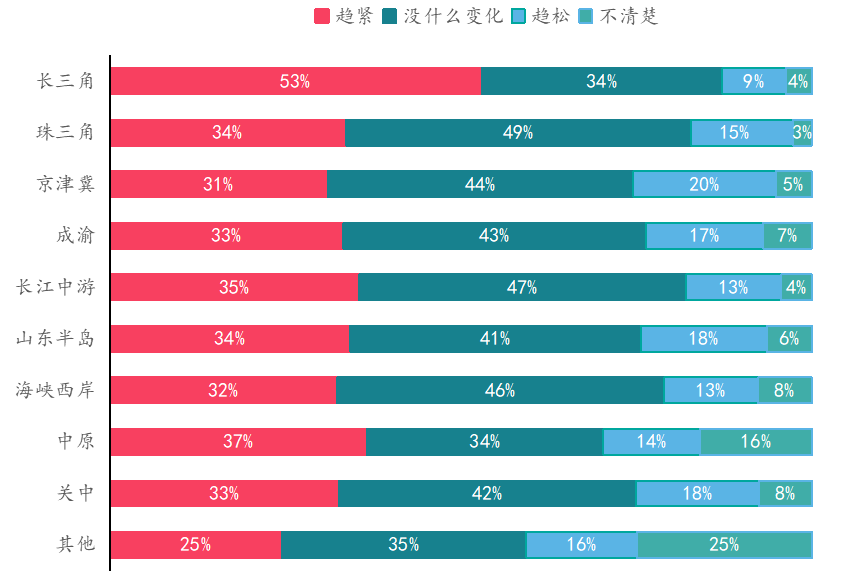

➤ 不同区域:长三角调控预期较高,京津冀地区仍存边际放松空间

长三角调控预期较强:长三角区域经济较为活跃、购买力较强,带动市场热度持续高位,超五成受访者认为所在城市短期调控政策将会趋紧;

京津冀边际放松预期较高:京津冀地区20%的受访者认为所在城市的未来半年楼市调控政策将会趋松,明显高于其他区域。

图:2021年1月受访者对未来半年楼市调控政策的预期(不同区域)

您短期购房意愿提升了么?

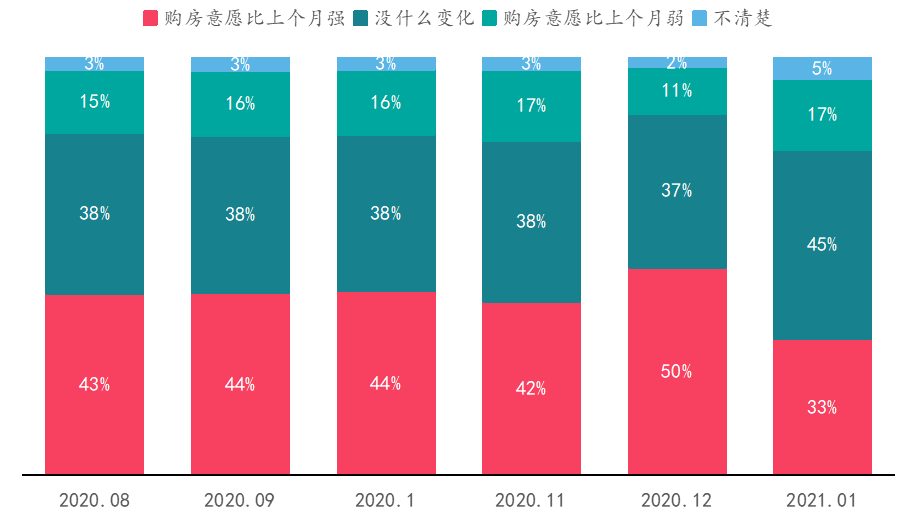

一、购房意愿下降至近半年新低

疫情风险提升、调控政策持续收紧,导致本月居民购房意愿出现大幅度下降,仅33%的受访者购房意愿强于上个月,创近半年来较低水平。

图:2020年8月-2021年1月受访者相比上月本月购房意愿的态度变化

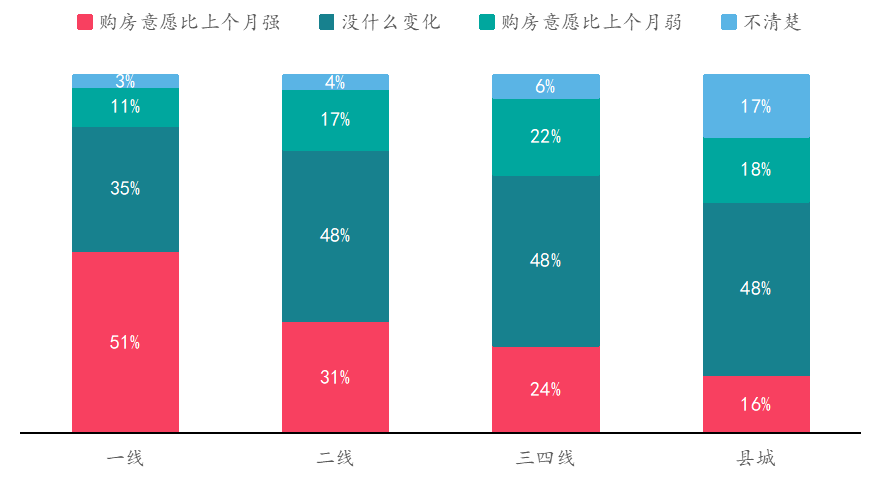

二、一线城市购房意愿最强

意愿最强:本月有51%的受访者期望在一线城市购房,购房意愿强于上个月,遥遥先进于其他能级的城市;

意愿最弱:三四线城市超两成的受访者认为本月购房意愿弱于上个月,县城购房预期强于上月的占比不足两成,置业意愿相对较弱。

图:2021年1月受访者相比上月本月购房意愿的态度变化(不同能级)

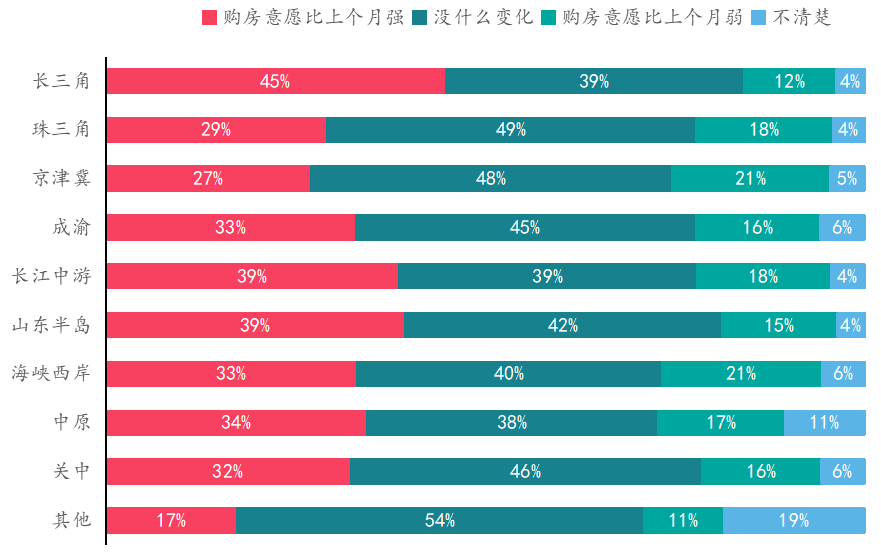

三、不同区域分化大,长三角购房意愿最强,京津冀地区购房意愿较弱

意愿最强:长三角地区有45%的受访者购房意愿强于上个月,其次为长江中游和山东半岛,占比均为39%;

意愿较弱:京津冀地区购房意愿减弱的购房者超两成,购房意愿变强的占比位居各区域末位,整体购房意愿相对较弱。

图:2021年1月受访者相比上月本月购房意愿的态度变化(不同区域)

2021年您计划返乡置业吗?

一、2021年仍有较强返乡置业需求

➤ 超五成受访者在今年计划返乡置业

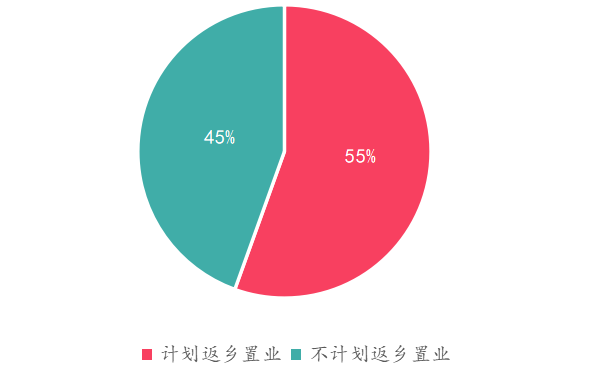

从本次居民置业意愿调查问卷来看,有55%的受访者计划返乡置业,整体返乡置业需求仍较强劲;人们选择返乡置业的主要原因是大城市房价较高、生活压力突出,叠加疫情突袭(大城市感染概率提升)、疫情防控常态化趋势,提升人们对住宅产品防疫功能的需求,为改善居住环境、方便照顾家人,强化了人们返乡置业需求。

图:2020年1月受访者计划返乡置业状况

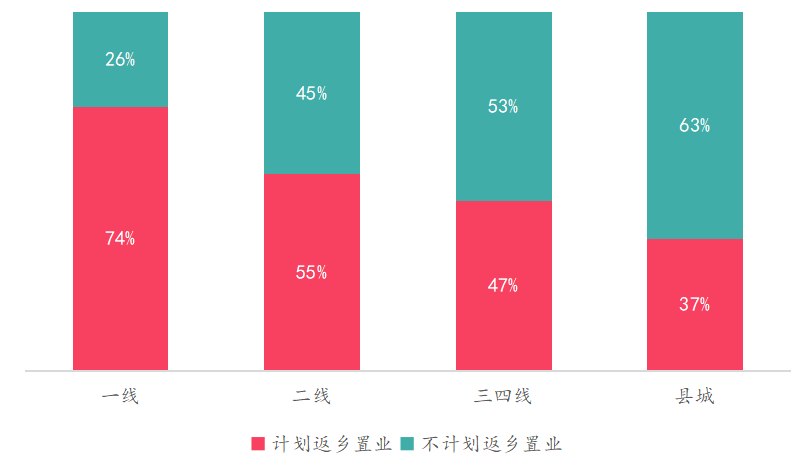

➤ 一线城市返乡置业需求旺盛,二线、三四线占比五成左右

分能级来看,尽管一线城市拥有较高职业发展空间和生活便利性,但高房价、高落户门槛成为人们落地生根的重大障碍,导致一线城市返乡置业需求较高,达74%;二线、三四线城市返乡置业需求也相对旺盛,分别为55%、47%,但相比一线,需求规模下降较为明显。

图:2021年1月受访者计划返乡置业状况(分能级)

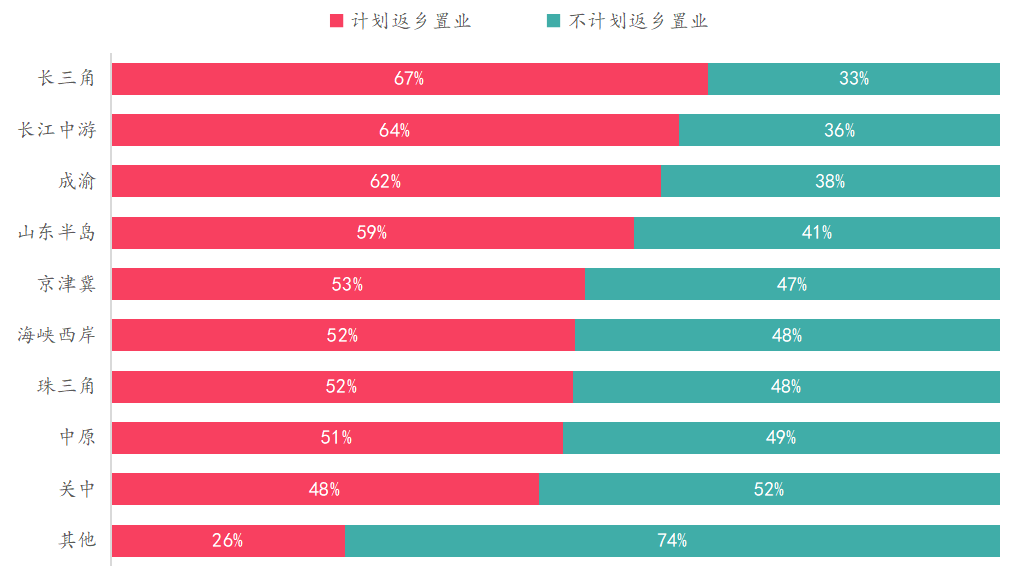

➤ 长三角、长江中游和成渝地区返乡置业需求较为旺盛

分区域来看,长三角、长江中游和成渝地区的受访者返乡置业需求较为旺盛,计划返乡置业者占比超六成;山东半岛、京津冀、海峡两岸、珠三角、中原城市群返乡置业需求均超五成,关中地区的受访者计划返乡置业占比仅为48%,其他区域返乡置业需求较弱,占比不足三成。

图:2021年1月受访者计划返乡置业状况(分区域)

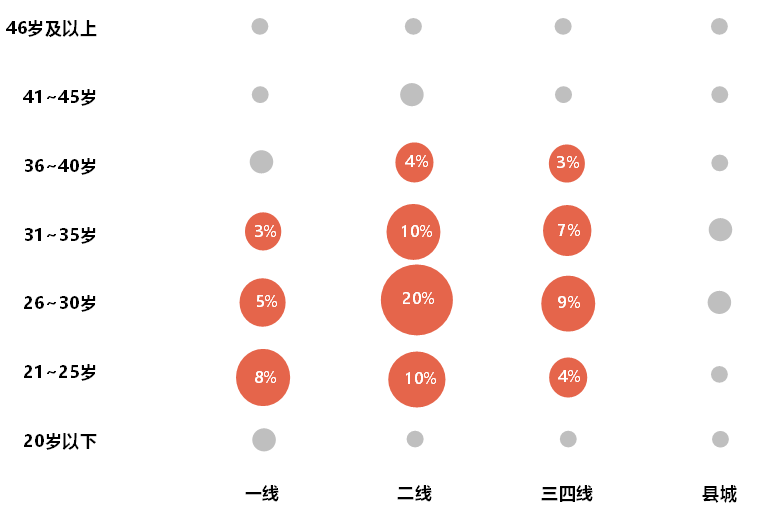

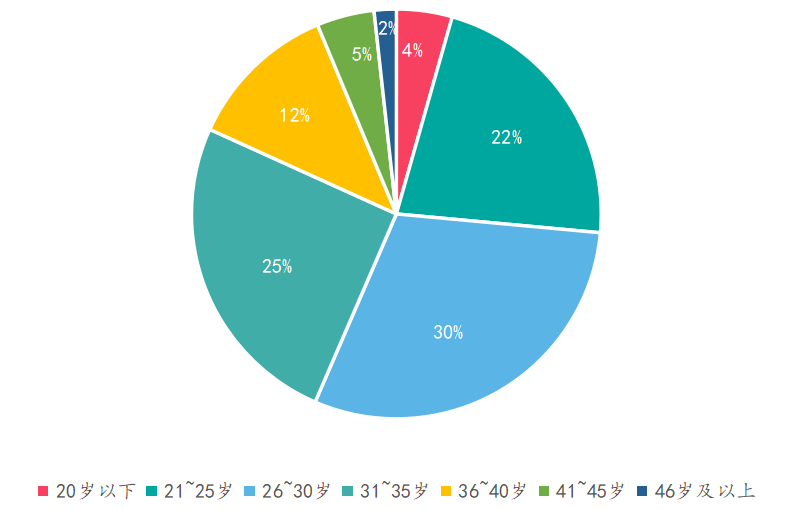

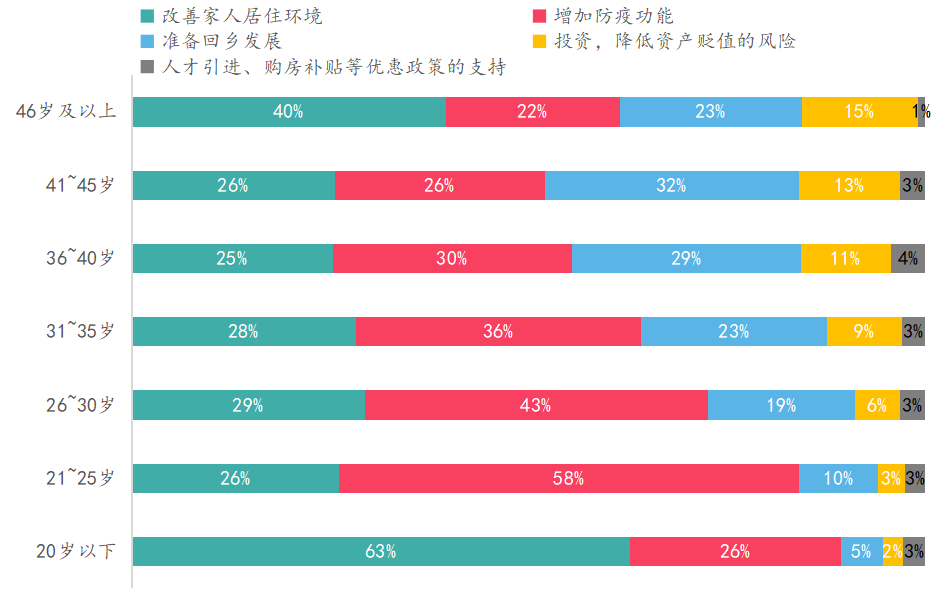

二、85后、90后为返乡置业主要人群

在受访调查中,26-30岁成为返乡置业主要年龄段,占比为30%;31-35岁和21-25岁年龄段返乡置业人群占比也超过两成,总体来看,85后和90后为返乡置业的主要人群。其中,85后返乡置业主要为子女教育问题、照顾老人,90后更多是因为疫情持续影响、家乡房价更易承受,购房主要为了提升防疫功能、改善自住环境及结婚。

图:2021年1月受访者返乡置业的年龄情况

图:2021年1月受访者不同年龄段人群返乡置业的原因

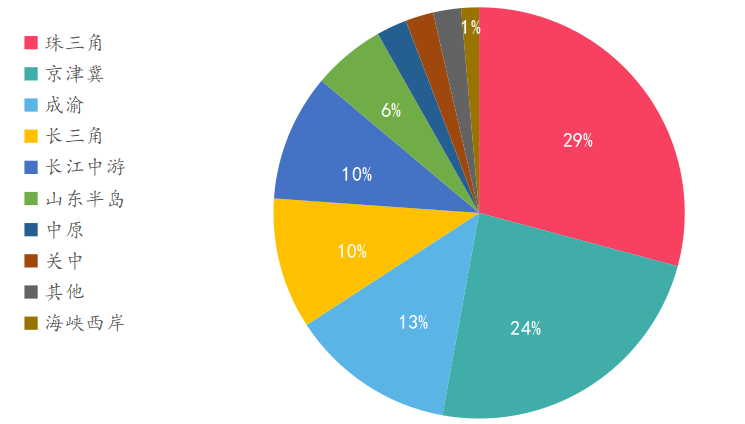

三、珠三角、京津冀最受返乡置业人群的青睐

➤ 珠三角、京津冀返乡置业需求较为旺盛

返乡置业调查显示,珠三角、京津冀返乡置业需求较为旺盛,置业人群占比均超两成,成渝、长三角、长江中游购房需求位居其次,返乡置业人群占比在10%以上,山东半岛、中原城市群、关中城市群返乡置业需求相对较弱。

图:2021年1月受访者返乡置业的区域选择

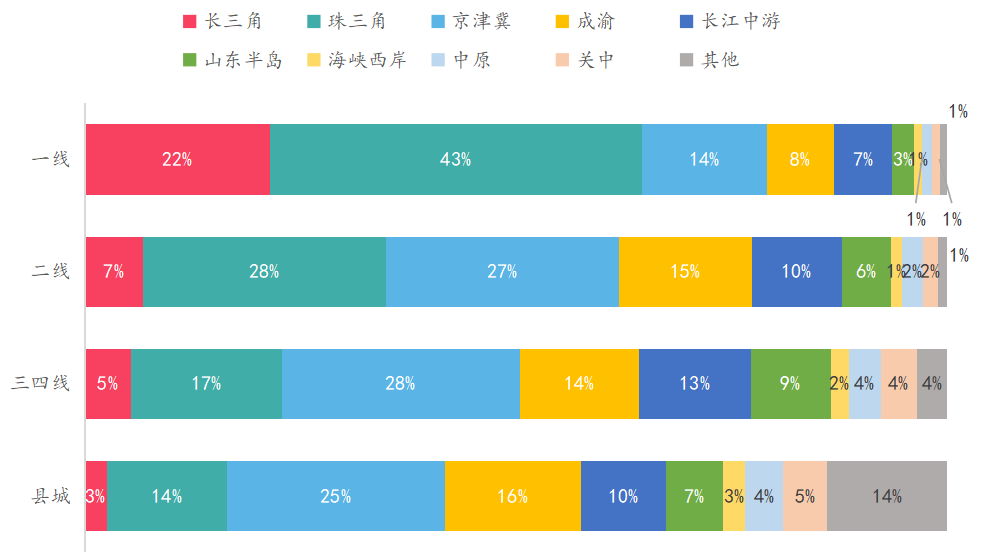

在不同能级城市的受访者中,选择返乡置业的区域存在明显的区别。一线城市的受访者把珠三角和长三角作为返乡置业的主要选择,占比分别为43%和22%;二线城市的受访者主要去珠三角、京津冀区域进行购房;而三四线城市和县城的受访者,均把京津冀作为返乡置业的优选,占比分别为28%和25%。整体来看,一线城市的受访者,更倾向于把经济更为发达的珠三角和长三角作为自己返乡置业的选择。

图:2021年1月各线受访者返乡置业的区域选择

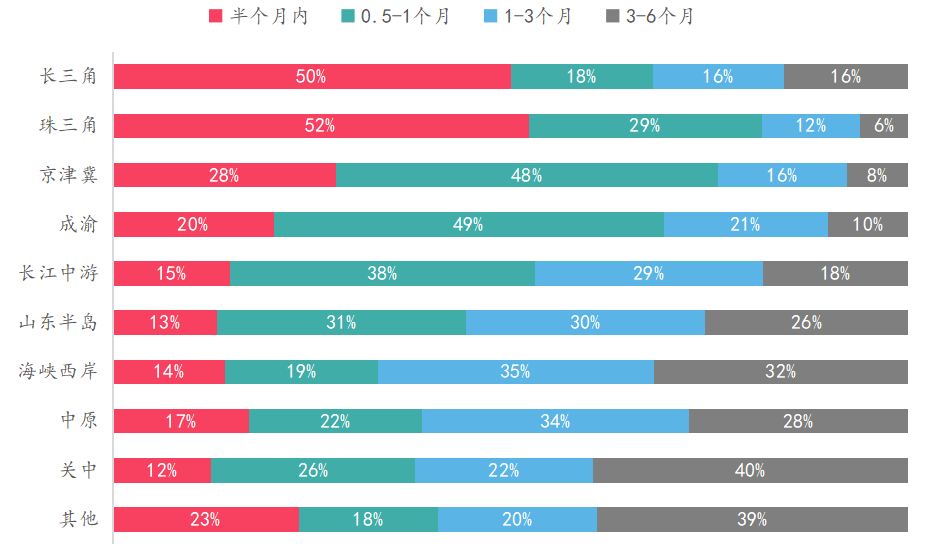

➤ 长、珠三角返乡置业集中半月内释放,京津冀、成渝、长江中游、山东半岛过年前后购房需求较为旺盛

各区域返乡置业需求释放出现明显的分化,长三角、珠三角返乡置业需求多集中于半个月内,其计划购房人群占比超五成;计划去京津冀、成渝地区置业人群中,0.5-1个月内购房需求占比较高;长江中游、山东半岛的返乡置业潮分成0.5-1个月和1-3个月两个阶段,各段需求占比均有三成左右;而海峡西岸、中原城市群的返乡置业需求将在1个月之后呈现快速释放。

总体来看,珠三角、长三角地区楼市呈现缓慢升温趋势,返乡置业需求紧迫感较强,京津冀、成渝、长江中游、山东半岛区域多利用节假日的便利性释放返乡置业需求,而其他区域返乡置业需求集中释放性相对较弱。

图:2021年1月受访者计划去不同区域返乡置业的时间

总结和企业策略建议

1、总结

总结来看,经过年底需求集中释放,本月有购房计划的受访者占比较上月出现大幅度下降,但受热点城市持续升温影响,计划购房人群的购房节奏明显提前。在预期方面,预计未来一年收入增加的受访者出现明显提升,房价预期仍会延续上涨趋势,一线城市上涨压力明显,导致未来政策调控预期呈现收紧趋势。

2、企业策略建议:紧抓机遇,积极备货

疫情积压需求释放、货币环境相对宽松助力下,楼市呈现逐步升温趋势,近期深圳、上海、杭州、北京等热点城市持续升级调控政策,部分城市放贷速度、房贷利率出现收紧迹象,叠加购房节奏明显提前,建议房企在热点城市加大推盘力度,错峰销售、抢收客群,避免市场出现阶段性下滑;而对于三四线及县城来说,疫情或提升外出务工人员返乡置业需求,更加注重居住环境及防疫功能,建议房企紧抓珠三角、京津冀、成渝等区域返乡置业潮,利用改善属性、防疫功能强化营销。

来源:中指研究院(ID:indexsoufun)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。