2021年一季度《中国住房大数据分析报告》

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

为促进中国住房市场平稳健康发展,邹琳华等在142个核心城市住房大数据监测等的基础上,结合对中国住房市场的长期跟踪研究,完成了《中国住房大数据分析报告(2021年一季度)》,并有针对性提出了相关对策建议。本期报告同时也是国家自然科学基金面上项目“基于互联网大数据和重复交易法的中国城市住房价格指数编制研究”阶段性成果。

一、一季度市场形势分析

2021年是一个特殊的历史时期,中国经济刚从新冠疫情的冲击中初步走出。尽管经济前景仍存在较大不确定性,但部分城市房价却率先复苏。这与2009年的市场情形有相似之处。2009年,全球金融危机的阴影还未散去,而一二线房价已经出现较快的上涨。

据国家统计局较新发布数据,与2020年相比,2021年一季度房地产市场显著复苏,量价齐增。房地产开发投资同比增长25.6%,两年平均增长7.6%。全国商品房销售面积36007万平方米,同比增长63.8%,两年平均增长9.9%;商品房销售额38378亿元,同比增长88.5%,两年平均增长19.1%。商品房销售额增速与商品房销售面积增速之间约25个百分点的差,则为房价上涨所贡献。

大数据监测也显示,2021年一季度,核心城市房价出现结构性较快上涨。2021年3月,纬房核心指数显示,全国24个核心城市综合房价环比上涨2.34%,同比上涨9.8%,创2018年1月以来新高。

与2009年及2020年相比,2021年1季度的住房市场形势还存在以下鲜明的特征:

一是市场分化加剧。一二线城市房价涨速要显著快于三四线城市。在一线和热点二线城市房价相对较快上涨同时,还有一些二三四线城市仍在下跌。纬房城市分级指数显示,2021年3月,二线城市综合房价环比上涨2.5%,涨速比上月加快1.6个百分点;一线城市综合房价环比上涨1.8%,涨速比二线城市略低;三线城市环比上涨0.9%,四线城市环比上涨0.4%,涨速相对较低。

二是地域差距显著。南北差距、东西差距均明显存在。房地产市场总体呈现南热北稳、东热西稳的态势。热点城市主要集中在南方和东部,特别是集中于长三角和粤港澳大湾区群市群;北方城市和中西部城市房价总体平稳,热点城市在北方和中西部属个别现象。京津冀城市群各城市到目前为止房价持续平稳。

三是热点城市内部分化严重。不仅城市间差异加大,城市内部也同样存在较大差异。即使在热点城市内部,区位及综合配套较好的核心城区上涨相对较快,偏远区往往上涨相对慢或停滞下跌。热点城市的房价上涨,往往以重点学区的上涨为先导。由于城市内部的房价分化,对城市房价的涨跌以比前更难以判定。以北京为例,2021年3月海淀同比上涨11%,而副中心的通州还同比下跌0.7%,呈现冷热不匀的局面。

四是改善性需求成为交易主导。2009年,我们尚处于房地产由总量短缺到总量过剩的过渡阶段,首次置业者仍是购房主力之一。而当前,我们基本上处于总量过剩阶段,改善性需求取代首次置业成为市场需求的主体,首次置业比例已经大大下降。这也可以部分解释为什么城市内部房价走势分化非常严重,地段或片区较好的房价涨得更快,而偏远城区房价相对平稳。

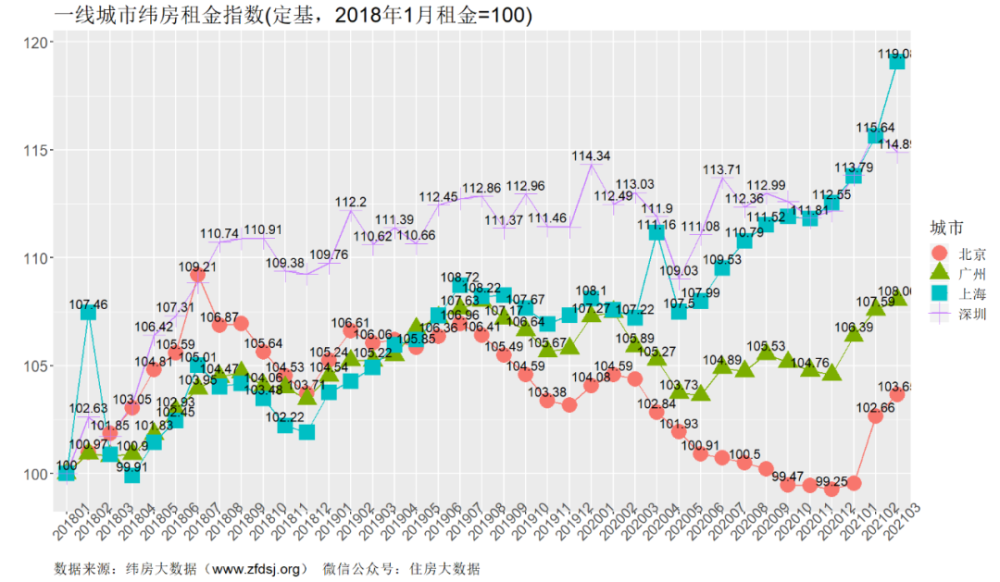

五是住房与租房市场联动上涨。2020年,热点城市房价上涨的同时,租金在持续下跌,房价租金的剪刀差不断的扩大。2021年,房价上涨的同时,租金也较快上涨。且这种租金上涨不能完全归结为季节性上涨,因为部分核心城市租金已经创出新高。

具体分城市看,根据大数据房价同比监测分析,结合相关统计数据,一线城市中,深圳上涨较快,上海房价上涨较快,广州紧随其后,北京稳中有升。一线城市尚未全面快速上涨。

二线城市中部分热点城市涨速有所加快。宁波、东莞、无锡、杭州、南京、厦门、合肥、南通、西安、大连等城市上涨相对较快,天津、福州、济南、青岛、郑州、长沙、哈尔滨等城市相对平稳。

三四线城市涨跌互现,以涨为主。盐城、泉州、银川、嘉兴、淮安、马鞍山等城市上涨相对较快,其中不少都是长三角非核心城市。廊坊、保定、防城港、肇庆、淄博、北海等城市房价下跌,这些城市大多曾经历过较强的市场炒作,市场需求被透支。

二、未来半年市场走势展望与预测

当前部分城市房价较快上涨,与全球宽松的货币环境有很大的关系。为了应对新冠疫情冲击,全球各国纷纷采取非常宽松的货币政策。由于这个原因,全球多个国家如韩国、澳大利亚、美国等房价出现结构性较快上涨,部分重要城市房价创出新高。

据此推断,如果相对宽松的货币环境不发生逆转,一线和热点二线城市的房价上涨可能还将持续一段时间,并可能会扩散到更多的二线城市。涨得最早较快的城市,房价涨势可能会被调控政策强力遏制,但其它一二线城市房价仍可能上涨。

但在当前经济环境下,全球经济未完全从疫情中走出,经济增长的不确定性较大,房价结构性上涨演变成全面上涨的可能性还较小。

此外,由于住房市场分化严重,即使同一个城市,房价上涨的压力与去库存的压力也会同时存在。

三、问题与建议

房住不炒包含“房子是用来住的”,和“房子不是用来炒的”两方面的内容。但我们更多把它简单解读为打击住房投机,却对实际居住需求特别是改善性需求的支持不够。在稳定房价的前提下,房地产政策的最终目标,还是要不断提升居民的居住水平。

1.适度降低房贷利率

当前抵押经营贷流入楼市并影响到热点城市房价走势,很大原因就是住房按揭贷款利率要高于一般商业性贷款利率,形成利率倒挂。

商业性信贷资金流入楼市现象一直存在,但问题以前并不突出。以前商业性贷款违规进入楼市难以形成规模,主要原因是商业性贷款利率远高于住房按揭贷款利率。

住房投资有低周转、期限长、变现慢等特性,并不适合于使用较高利率的贷款。由于住房按揭贷款期限长、还款稳定且违约风险相对低,住房按揭贷款利率的市场定价也要天然低于商业性贷款。为了鼓励居民购买自住住房,购买首套住房还享受政府的优惠利率政策支持。如果通过其它途径获取高息商业性贷款用来购房,往往收益难以覆盖成本,或者现金流难以应付利息支出。这具有很高的亏损风险和资金链断裂风险。一般仅用于临时性的资金挪腾,难以对市场走势产生影响。

2020年以来,信贷市场出现了住房按揭贷款和商业性贷款利率倒挂的新形势。受全球宽松货币环境、信贷政策支持中小企业融资与个人消费等因素的综合作用,商业贷款的利率大幅降低。消费贷款、信用贷款的主流利率降至4.36%,抵押经营贷款的主流产品利率低至3.85%。另一方面,为了房地产调控需要,住房按揭贷款利率并未同步降低,从而形成利率倒挂与扭曲。这为商业性贷款成规模进入楼市创造了条件。据2021年1月份贝壳研究院监测,36城主流首套住房按揭贷款利率为5.23%,二套利率为5.52%,均高于消费贷、信用贷及抵押经营贷主流产品利率。

商业性贷款和住房接揭贷款利率倒挂,剌激了违规信贷的发生,促使房贷资金脱离了监管视线,是抵押经营贷成规模流入楼市的重要原因。如果利率倒挂的现象不改变,围堵经营贷也难以解决一线和热点二线城市楼市升温的问题,市场仍然可以通过其它渠道将资金挪入地产市场。

因而,在信贷市场整体利率大幅度下调的条件下,有必要适当调低自住性购房的按揭贷款利率,逐步促进房贷利率的市场化。既可以维持针对自住性购房的政策支持力度,降低居民家庭的购房负担;还可以降低商业性信贷和住房信贷市场的利率压差,缓解各类信贷资金倒灌进入房地产市场的压力。

符合市场规律的房贷利率应低于一般商业性贷款利率。不能因担忧房价上涨,而人为将房贷利率控制在违背一般市场规律的水平,最终结果可能事与愿违。

2.合理使用限购和限售政策,避免误伤真实住房需求

住房限购政策最初出台于2010年,当前住房市场形势与限购政策刚出台的十一年前相比,已经有很大变化。当前,一二线城市陆续进入存量房市场,改善性需求已经取代首次置业成为市场交易的主体。限购、限售政策如果设计不够科学,很大程度上会把改善性需求、换房需求挡在门外。在新的住房市场形势下,不利于居民居住条件的持续改善,也不利于经济平稳运行。

虽然抑制住房投资投机已经成为各级政策制订者的共识,但是肩负稳定房价主体责任的地方政府,也很难对住房投资投机者作精准识别。为了实现短期内稳定市场的目标任务,最有效的办法还是通过严厉的限购限贷政策,暂时封冻市场交易。这不可避免要伤及真实需求,特别是改善性需求。而需求的堰塞湖又迟早会累积释放,这可能会造成房价的脉冲性上涨现象。

对于以居住为目的购房换房需求,理应给予充分的政策支持。这既有利于改善居民住房水平,也有利于促进经济增长。不能为了遏制投机,而使正常的购房特别是改善性购房换房受到限制。

3.全力加速推进租购房同权

租购同权是住房市场健康发展的基础性制度,也是住房长效机制的基石之一,同时也是社会公平的重要方面。为稳定住房市场、发展租赁市场,应克服困难和阻力,全力加速推进租购房同权。特别是在当前部分城市房价结构性上涨压力较大的背景下,推进租购同权可以缓解房价结构性上涨压力、保障居民住有所居,具有迫切需要。从社会公平出发,参照发达国家成熟经验,在保障隐私的前提下,逐步推进以实际居住生活及就业轨迹核查作为就近入学依据,在入学审核时禁止查验房屋产权证明。

4.提高供给效率和交易效率

根据以往政策经验看,住房需求增长的韧性很大,单纯通过抑制需求来控制房价上涨很难有持续积极的作为。往往只是把房价的线性上涨,转变成了脉冲性上涨。在“房住不炒”的基础上,平抑房价的重点,应回归到提高供给效率和交易效率上来。具体包括:加快城乡土地市场改革,打破土地出让和住房开发垄断;完善住房融资体系,降低融资负担;降低交易税费,简化交易程序;推进与住房相关的公共服务的市场化改革,促使公共服务均等化。

5.加强投资风险提示警示

对于改变用途将其它信贷资金挪入房地产市场、追涨杀跌、炒作概念性住房如“学区房”等行为,应及时提示警示其中可能存在的市场波动风险或政策风险。

来源:住房大数据

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。